MANUAL DA TAXA

DE JUROS DE LONGO PRAZO (TJLP)

AF/DEPOL - Editado em 30.09.2000

Índice

1. Regulamentação..................................................................................................pág.1

2. Parâmetros..........................................................................................................pág.1

3. Evolução da TJLP...............................................................................................pág.2

4. Projeções para TJLP...........................................................................................pág.4

5. Metodologia de Cálculo dos Contratos do BNDES atrelados à TJLP.................pág.5

6. Anexo 1..............................................................................................................pág.6

Pág.1

TAXA DE JUROS DE LONGO PRAZO – TJLP

1. Regulamentação

A Taxa de Juros de Longo Prazo (TJLP) foi regulamentada pela Resolução BACEN no 2.121, de 30.11.1994, tendo sofrido alterações através das Resoluções BACEN no 2.145, de 24.02.95, no 2.335, de 13.11.96, no 2.587, de 30.12.98, e no 2.654, de 30.09.99.

Inicialmente, a TJLP era calculada com base na média aritmética ponderada da rentabilidade média anual dos títulos da dívida pública externa e dos títulos da dívida pública mobiliária interna federal, apurada em uma amostra trimestral, com valores expressos, em R$, pela taxa de câmbio de paridade.

A partir da Resolução BACEN no 2.587, de 30.12.98, foi introduzido um “teto” para a TJLP, passando esta a corresponder ao menor valor entre o calculado:

i) pelo critério tradicional de média aritmética ponderada da rentabilidade média anual dos títulos da dívida pública externa e dos títulos da dívida pública mobiliária interna federal; e

ii) pela média aritmética simples da TJLP vigente nos últimos 12 meses, multiplicada por um fator de 1,1.

Apesar desta alteração, a TJLP vinha apresentando tendência de alta ao longo do ano de 1999. A taxa vigente no 1o trimestre/99 foi de 12,84% a.a., tendo evoluído crescentemente até atingir 14,05% a.a. no 3o trimestre. Mantido o critério de cálculo, o valor da TJLP seria ainda maior no 4o trimestre/99, comportamento este que esbarrava no desempenho da taxa Over/Selic que vinha apresentando viés de queda desde abril/99.

Este cenário motivou nova alteração no critério de cálculo, o que foi formalizado através da Medida Provisória no 1.921, de 30.09.1999 (e regulamentado pela Resolução BACEN no 2.654/99, de 30.09.1999).

Pelo novo critério, a TJLP é obtida a partir de dois componentes básicos: i) a meta de inflação fixada pelo Conselho Monetário Nacional (CMN); e ii) um prêmio de risco.

2. Parâmetros

2.1 Vigência

A TJLP tem vigência de três meses, sendo expressa em termos anuais. É fixada pelo Conselho Monetário Nacional e divulgada até o último dia do trimestre imediatamente anterior ao de sua vigência (no caso, 31 de dezembro, 31 de março, 30 de junho e 30 de setembro).

Assim, por exemplo, o percentual divulgado em 20 de setembro de 2000 permanecerá válido para remunerar os contratos do BNDES, mantidas as regras em vigor, de 1o de outubro até 31 de dezembro de 2000(inclusive), quando passará a vigorar a próxima TJLP.[1]

2.2 Base de Cálculo

Pela nova metodologia de cálculo, a TJLP é dada pelo somatório:

Pág.2

a) da meta de inflação, calculada pro rata para os doze meses seguintes ao primeiro mês de vigência da taxa, inclusive, baseada nas metas anuais fixadas pelo Conselho Monetário Nacional (CMN); e

b) do prêmio de risco.

Atualmente, a meta de inflação fixada pelo Conselho Monetário Nacional (CMN) é baseada no Índice de Preços ao Consumidor Ampliado (IPCA) e está fixada em 6% para 2000, 4% para 2001 e 3,5% para 2002.[2] Neste sentido, a meta utilizada para efeito de cálculo da TJLP divulgada em 20.09.2000, corresponde a 4,5%. Este valor é calculado através da seguinte ponderação:

![]()

O prêmio de risco incorpora uma taxa de juro real internacional e um componente de risco Brasil numa perspectiva de médio e longo prazo, tendo sido atualmente fixado em 5,25% ao ano.[3]

2.3 Aplicabilidade

A TJLP é aplicada:

i) aos contratos passivos do BNDES junto ao Fundo de Amparo ao Trabalhador (FAT); Fundo de Participação PIS-PASEP; e ao Fundo de Marinha Mercante (FMM);

ii) aos contratos ativos do BNDES, com os recursos dos mesmos fundos do item i);

iii) à remuneração das contas dos participantes do Fundo de Participação PIS-PASEP; e

iv) outros casos, a critério do Conselho Monetário Nacional (CMN).

Está autorizado o uso da TJLP como base de remuneração para quaisquer operações ativas e passivas no mercado financeiro (observadas as condições estabelecidas pelo Banco Central) e para operações com valores mobiliários (observadas as condições estabelecidas pelo Banco Central em conjunto com a Comissão de Valores Mobiliários - CVM). Para conhecer melhor sobre o assunto, ver Resoluções BACEN no 2.613, de 30.06.99 e no 2.646, de 22.09.99.

3. Evolução da TJLP

Encontram-se, no Quadro 1, as séries históricas da TJLP, em percentual ao ano, anunciadas trimestralmente pelo BACEN, e da TJLP reduzida de 6% ao ano, taxa esta capitalizada nos Contratos do BNDES.[4]

Pág.3

Quadro 1

Taxas de Juros de Longo Prazo – TJLP

Série Histórica (% a.a.) – Vigência Trimestral

No Gráfico 1, é plotada a evolução da TJLP acumulada em 12 meses, em termos nominais e deflacionada pelo IPCA.

Gráfico 1

Evolução da TJLP – Valor Acumulado em 12 meses

Em % a.a. nominal e deflacionado pelo IPCA

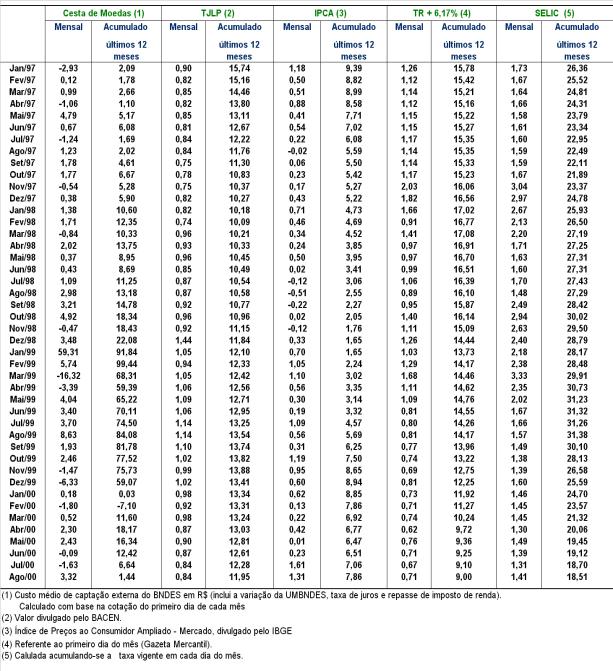

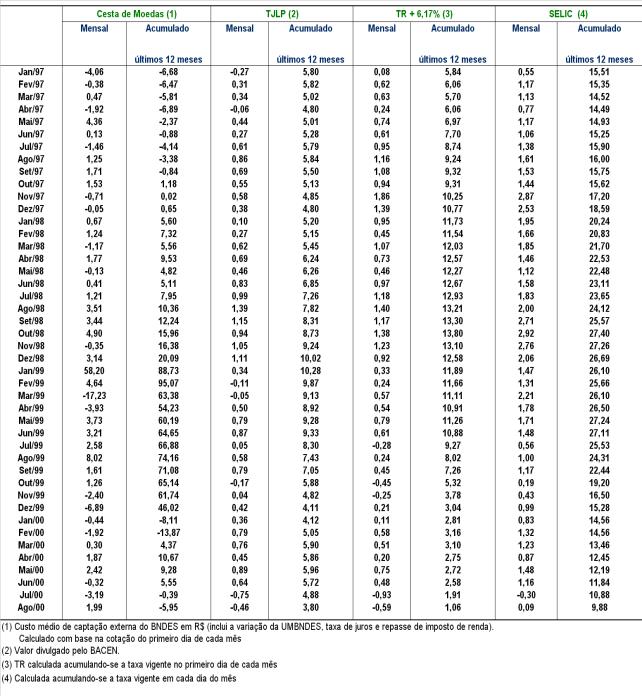

No Anexo 1, encontra-se uma comparação, para o período de janeiro de 1997 a agosto de 2000, entre a evolução da TJLP, do Custo da Cesta de Moedas do BNDES (Res. n0 635/87), da Taxa Referencial (TR), da SELIC e do IPCA, mensal e acumulado nos últimos 12 meses. No Anexo 1 é apresentada ainda a evolução comparativa destas taxas (mensal e acumulada nos últimos 12 meses) deflacionadas pelo IPCA.

Pág.4

4. Projeções da TJLP

Pode-se dizer que mantidas as regras de cálculo atuais, as metas de inflação definidas pelo CMN, os atuais níveis de taxa de juros internacionais e o prêmio de risco fixado em 20.09.2000, a trajetória da TJLP seria decrescente chegando a 8,75% a.a. em janeiro de 2002 (ver Quadro 2).

Pág.6

Esta trajetória, entretanto, poderá ser alterada em função de modificações nos parâmetros (meta de inflação e prêmio de risco) e/ou alterações na própria fórmula de cálculo da TJLP, as quais estão fora da capacidade de previsão do BNDES.

Quadro 2

Previsão da TJLP de Jan/2001 até Jan/2002

Mantidos os parâmetros e a fórmula atual

5. Metodologia de Cálculo dos Contratos do BNDES atrelados à TJLP, assinados a partir de 01.12.94.

Apesar das alterações ocorridas na fórmula de cálculo da TJLP, a metodologia de cálculo dos Contratos do BNDES atrelados à TJLP, permanece a mesma desde dezembro de 1994, quando foi instituída a TJLP. O custo financeiro é dado pela TJLP acrescida de um spread (composto de um spread básico e de um spread de risco) que varia de acordo com o estabelecido nas Políticas Operacionais do Sistema BNDES e o risco do cliente. Além disso, a parcela da TJLP que excede a 6% a.a. é capitalizada.

5.1. Para uma TJLP superior a 6% a.a.

Termo de Capitalização

Como é prevista a capitalização da parcela da TJLP que excede a 6% a.a., a TJLP é ajustada para a construção do fator de capitalização a ser aplicado sobre o saldo devedor de todos os contratos ativos do BNDES, conforme fórmula a seguir:

onde:

FC é o fator de capitalização do saldo devedor; e

n é o número de dias corridos existentes entre o evento financeiro e a data de capitalização, vencimento ou liquidação da obrigação, considerando-se como evento financeiro todo e qualquer fato de natureza financeira que resulte ou possa resultar em alteração de saldo devedor de contrato.

Pág.5

Assim, por exemplo, para a TJLP divulgada em 20.09.2000, no valor de 9,75% a.a., o termo de capitalização diário a ser aplicado sobre o saldo devedor, entre 01.10.2000 e 31.09.2000 será de 1,000096577, mantidas as condições vigentes.

Juros:

Incidirá sobre o saldo devedor, após a aplicação do fator de capitalização, o spread do BNDES na operação acrescido da parcela não capitalizada da TJLP, de 6% a.a., conforme fórmula a seguir:

onde:

s é o spread do BNDES na operação, em % a.a..

5.2. Para uma TJLP igual ou inferior a 6% a.a.

Termo de Capitalização

Não há capitalização da TJLP sobre o saldo devedor, o que implica num fator de capitalização igual a 1. A cobrança da TJLP é integral, incidindo juntamente com a taxa de juros contratual ou com o spread cobrado pelo BNDES, dependendo da data de assinatura do contrato.

FC = 1

Juros:

Incidirá sobre o saldo devedor, o spread do BNDES na operação acrescido da TJLP, conforme fórmula a seguir:

![]()

onde:

TJLP é o valor da TJLP, em % a.a..

Pág.6

ANEXO 1

Quadro I.1

Análise Comparativa da TJLP – Valores Nominais

Quadro I.2

Análise Comparativa da TJLP – Valores Deflacionados pelo IPCA

| Editado pela Área Financeira e Internacional AF/ DEPOL/ GEPAF Em caso de dúvidas contactar: Telefones: (021) 277-7069 e (021) 277-6673 Disponível através da Internet no endereço: http://www.bndes.gov.br |